避开这些现金流管理的“坑”,让企业安度“寒冬”

无论是初创企业,快速成长的中小型企业,还是形成规模业绩优良的大型企业,监管和优化现金流是财务管理其中一项任重道远的工作。财务管理人员根据对业务的充分理解和利用专业知识和经验做出合理的资金流分析和预测,并且在关键时刻帮助企业推动资金补充计划。

为了避免企业出现资金管理失控,我认为必须对以下几个关键问题有正确的对策:

误解一:银行的余额够支付未来2-3个月的支出就万事大吉。货款会陆续到帐,无需担心中长期的运营资金。

缺乏对现金出入的全面评估会造成现金一旦发生紧缺企业就已经失去解决应对的时间,毕竟任何资金筹集方案都是需要时间实施。通过持续的滚动预测(以月为单位/12-18个周期),并在预测中充分考虑应收账款周转率和淡旺季收入因素以及大笔费用支出的时间,让管理人员提前预知资金缺口的时间点,为资金筹集争取充分的时间。常用的紧急资金备案有:1)与银行签订常年信用额度协议,利用额度贷款支付员工薪酬社保税款等不可拖延的费用;2)主动与供应商协商即将到期的货款的延期和利息补偿。如果您的企业拥有好的声誉,通过真诚友好地协商,您的供应商通常可以接受偶然发生的合理范围的货款延期,他们并不想失去一个良好的客户。

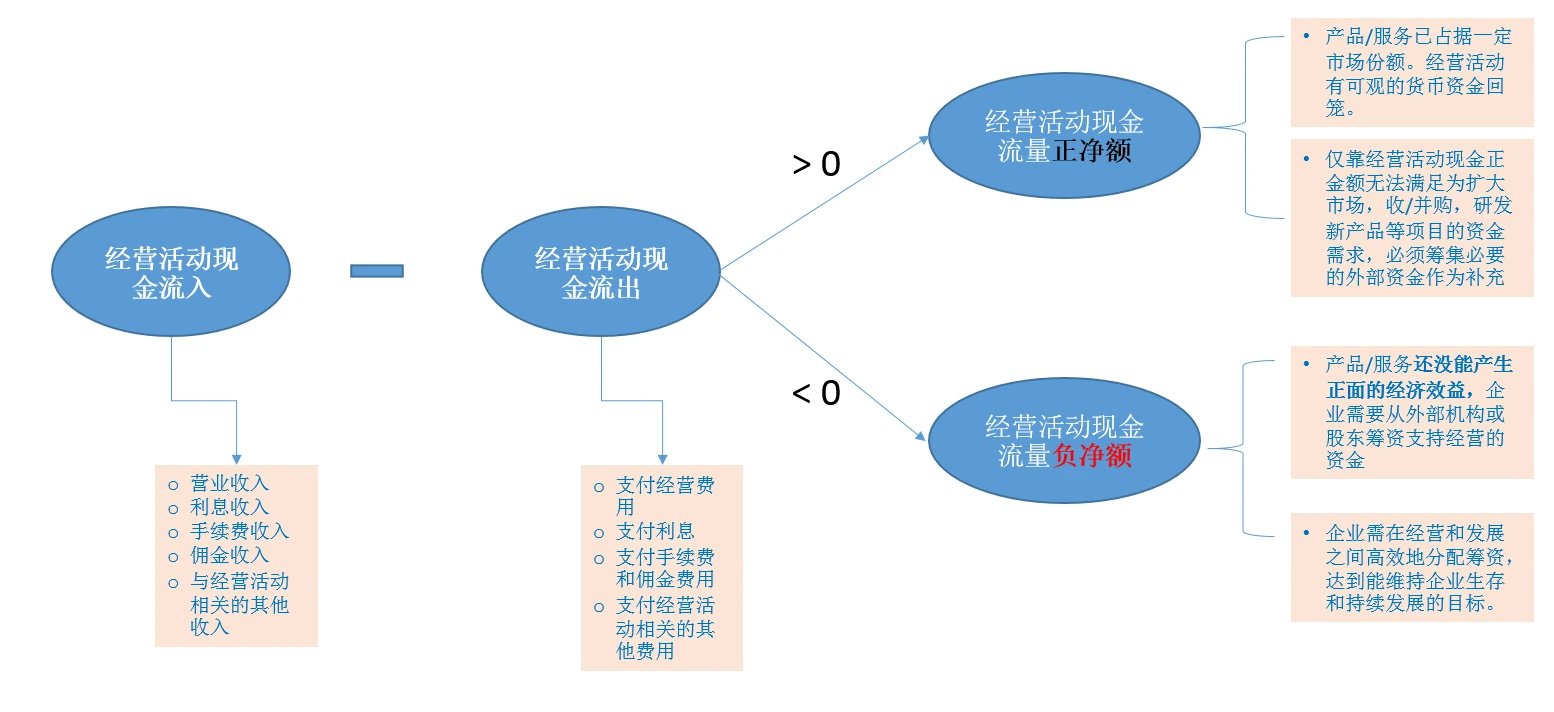

误解二:大额的筹集资金到账,管理团队决定把这些资金都投入市场拓展或资本支出,这才是发挥这些资金的最大价值 — 产生未来效益。

企业进行资金筹集的目的一方面是需要资金注入市场扩展计划和增加研发投入从而形成竞争优势,另一方面是解决日常经营的资金短缺需求。如果企业没有做好发展和经营之间的资金分配,企业很容易陷入困境。投入到市场拓展和新开发项目的资金还没来得及产生经济效益,日常运营的资金链已经断裂,企业往往在这时就已经失去继续生存的机会。

通常一个企业处于初创或者发展初期,经营活动产生的现金流量为负数,这个阶段需要依赖融资或股东增资来补充日常经营的资金需求。这种情况下,通过财务人员对经营活动现金流量净额分析和滚动预测,可以掌握持续经营所需的运营资金金额。这可以为管理团队高效地分配筹资金额提供了重要的财务数据支持。

误解三:企业的盈利能力高(净利润率)就等于拥有充足的净现金流,只要达到经营增长目标,就不需要筹划资金补充方案。

由于各行业的盈利模式大不相同,净利润与现金流的关系不总是成正比关系。例如B TO B服务类型的企业的净利润率通常可达到15%-25%。但是B TO B企业的现金流并不总是如净利润率表现得那么令人如意。这类企业通常只能在服务项目启动时收到较少的客户预付款。为了完成项目和获取客户满意,企业必须垫付自有资金直到客户支付项目尾款。因此,服务类企业在其初创和成长期虽然盈利能力表现突出,但是会面临经营资金短缺的情况。通过融合收入增长和账龄分析,财务人员可以及时地为企业筹划运营资金补充方案:

- 相对于较高的商业贷款利率,企业可以优先考虑成本较低的“客户融资”方案。 通常2% – 4%的让利可以吸引那些资金充裕的客户提早还款,缩短企业的应收账款周期。

- 充分利用优质客户的良好社会信誉(例如上市公司和500强企业),从银行和金融机构获得保理业务。保理业务能为企业及时补充现金,极大程度地降低坏账风险。

另一方面,商品和服务零售业 (B2C) 的净利润率相对偏低,例如,传统大卖场平均净利润率仅为2%左右,电商平台基本都处于常年巨额亏损。但是这类型的企业往往拥有良好的现金流入和充足的期末现金余额。零售客户以现金或信用卡结账,企业几乎没有赊销的成本和坏账风险。另外,零售行业通过赊销的方式来供应货品,往往是在货品售出1-3个月后才支付供应商货款。零售行业正是充分利用资金流入和流出的时间差,运用账户里的资金进行高效地再投资或者市场拓展,维持竞争力和继续发展。

我们正处在现金流动率放缓的阶段,企业的平均应收账期明显逐年增长,银行的放贷也趋向谨慎。因此,财务人员采用积极的现金流管理能帮助企业高效地分配有限的资金,产生正面的业绩和经济效益。

文章原创作者是元素咨询的资深企业财务管理专家,拥有10年以上跨国企业财务和资金优化管理经验。欢迎您向我们的专家咨询,通过网页免费咨询预约功能,填写联系信息和您关心的问题。禁止转载。